معظم المتداولين لا يفشلون في تحدي التمويل لأنهم اختاروا هدف ربح خاطئاً. بل يفشلون لأنهم أساؤوا فهم القاعدة التي تحدد متى يُعتبر الحساب منتهياً. ولهذا السبب فإن التراجع الثابت مقابل التراجع المتحرك أهم بكثير مما يتصور كثير من المبتدئين. وإذا كنت تقارن بين البرامج المختلفة، فمن الأفضل أن تبدأ بقراءة قواعد التقييم ثم مراجعة حسابات التداول حتى ترى كيف تنعكس القواعد على كل نوع حساب عملياً.

قد تعلن شركتان نسباً متقاربة، لكن الضغط الفعلي على تداولك قد يكون مختلفاً تماماً عندما تبدأ الأرباح العائمة والخسائر العائمة والقمم الجديدة في الإيكويتي في تغيير الهامش المتبقي لك. التراجع الثابت يبقى ثابتاً. أما التراجع المتحرك فيتحرك مع وصول الحساب إلى قمم جديدة، وهذا يغيّر مدى قدرتك على الضغط على الصفقات أو مقدار الربح الذي يمكنك السماح للسوق باسترجاعه. والالتباس المحيط بـ التراجع الثابت مقابل التراجع المتحرك ليس مسألة نظرية أو أكاديمية. فهو يؤثر في تحديد حجم الصفقة، وإدارة الصفقة، وما إذا كانت الاستراتيجية التي تبدو جيدة على الورق قابلة فعلاً للاستمرار داخل التحدي.

التراجع الثابت مقابل التراجع المتحرك: الإجابة المختصرة

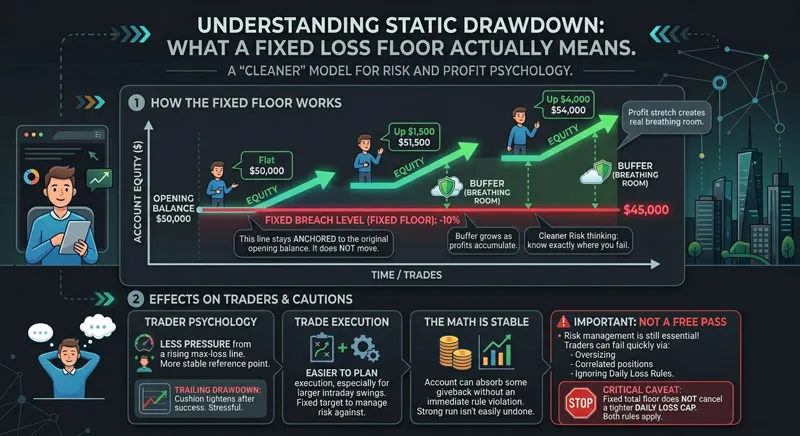

التراجع الثابت هو أرضية خسارة ثابتة، تكون غالباً مرتبطة برصيد البداية. فإذا كان الحساب مسموحاً له بحد أقصى للتراجع قدره 5,000 دولار على حساب حجمه 50,000 دولار، فإن خط الخرق هذا يبقى في المكان نفسه ما لم تنص قواعد الشركة على خلاف ذلك. أما التراجع المتحرك فهو مختلف. فأرضية الخسارة ترتفع كلما سجّل الحساب قمماً جديدة في الرصيد أو الإيكويتي، ما يعني أن الهامش المتاح لك قد يضيق حتى وأنت تحقق تقدماً.

وهذه هي الإجابة الحقيقية عن التراجع الثابت مقابل التراجع المتحرك: فالتراجع الثابت يمنحك أرضية مستقرة تعمل فوقها، بينما التراجع المتحرك يواصل رفع الأرضية إلى الأعلى كلما تحسّن أداؤك. وغالباً ما يبدو التراجع الثابت أسهل في الإدارة بالنسبة إلى المتداولين الذين يحتاجون إلى حركة سعرية طبيعية وبعض التراجع في الأرباح. أما التراجع المتحرك فقد يكافئ الانضباط، لكنه قد يعاقب أيضاً إدارة الصفقات غير المحكمة، خصوصاً عندما تكون القاعدة مرتبطة بالإيكويتي لا بالرصيد المغلق. وإذا كنت ما زلت في مرحلة بناء منهجية التحدي من الأساس، فقد يفيدك أيضاً قراءة كيف أنجح في تحدي البروب؟ الدليل الكامل لاجتياز تحدي البروب.

ماذا تعني فعلياً أرضية الخسارة الثابتة

يُعد التراجع الثابت هيكلاً أبسط في الفهم، لأن مستوى الخرق لا يلاحق أرباحك. فالشركة تحدد أقصى خسارة كلية انطلاقاً من رصيد الافتتاح، وتبقى هذه الأرضية ثابتة. وفي حساب بقيمة 50,000 دولار مع حد أقصى للتراجع الثابت بنسبة 10%، يكون الخط الحاسم هو 45,000 دولار. وسواء كنت خارج السوق، أو رابحاً 1,500 دولار، أو رابحاً 4,000 دولار، تظل القاعدة مرتبطة بذلك الحد الأصلي. وهذا يمنح المتداولين طريقة أوضح للتفكير في المخاطر: إذ إن الهامش بين الإيكويتي الحالي وبين الأرضية الثابتة يتسع كلما تراكمت الأرباح.

وهذا لا يعني أن التراجع الثابت متساهل أو مرن في كل الظروف. فبإمكان المتداول أن يفشل سريعاً إذا بالغ في حجم العقود، أو جمع مراكز مترابطة، أو تجاهل قاعدة الخسارة اليومية. لكن التراجع الثابت يزيل بالفعل أحد مصادر الضغط التي تخلقها النماذج المتحركة: فأنت لا تراقب خط أقصى الخسارة وهو يرتفع في كل مرة يسجل فيها الحساب قمة جديدة. وبالنسبة إلى كثير من المتداولين، وخاصة من يحتفظون بصفقاتهم من أجل تحركات يومية أكبر أو يمنحون الصفقة وقتاً لتتطور، فإن هذه النقطة المرجعية الثابتة تجعل التنفيذ أسهل في التخطيط.

كما أن ذلك يغيّر الجانب النفسي للأرباح. ففي ظل هيكل ثابت، تؤدي سلسلة الصفقات الرابحة غالباً إلى خلق مساحة تنفس حقيقية أكبر، بدلاً من مجرد سحب خط الخرق إلى الأعلى خلفك. ولهذا السبب يصف المتداولون التراجع الثابت مقابل التراجع المتحرك أحياناً على أنه اختيار بين وسادة أمان تتسع ووسادة أمان قد تضيق بعد النجاح. فالحسابات هنا أكثر استقراراً، ويمكن للحساب أن يستوعب بعض التراجع في الأرباح من دون أن تتحول سلسلة قوية مباشرة إلى مشكلة في القواعد. أما النقطة التي يجب الانتباه إليها فهي بسيطة: لا يزال من الضروري قراءة التراجع الثابت بجانب قاعدة الخسارة اليومية، لأن وجود أرضية كلية ثابتة لا يلغي وجود حد يومي أكثر تشدداً.

لماذا تغيّر أرضية الخسارة المتحركة طريقة التنفيذ

يُعد التراجع المتحرك القاعدة التي تصطاد المتداولين الذين يفترضون أن الأرباح تخلق الأمان تلقائياً. فبدلاً من إبقاء أرضية الخسارة ثابتة عند رصيد البداية، يدفع التراجع المتحرك هذه الأرضية إلى الأعلى كلما سجّل الحساب قمة جديدة. والمعادلة الأساسية بسيطة: أعلى رصيد أو إيكويتي تم الوصول إليه، ناقص مقدار التراجع المسموح به. وبمجرد أن يرتفع هذا الخط، فإنه غالباً لا يعود إلى الأسفل بعد الخسائر. ولهذا السبب يصف المتداولون التراجع المتحرك كثيراً على أنه وقف خسارة متحرك على مستوى الحساب بالكامل لا على مستوى صفقة واحدة.

وأهم تفصيل هنا هو: ماذا بالضبط تتبعه الشركة؟ فبعض الشركات تتبع الرصيد المغلق فقط. وشركات أخرى تتبع الإيكويتي اللحظي، الذي يشمل الربح العائم والخسارة العائمة. والتتبع القائم على الإيكويتي يكون أكثر تشدداً، لأن الربح المفتوح يمكن أن يرفع أعلى علامة مسجلة قبل إغلاق الصفقة. فإذا انعكست تلك الصفقة، قد يكتشف المتداول أن الحساب بات أقرب كثيراً إلى خط الخرق مما بدا له قبل دقائق قليلة. وإذا كنت تعتمد كثيراً على القراءة اللحظية للسوق، فراجع أيضاً دليل كامل لاستخدام تريدينغ فيو لمتداولي الحسابات الممولة ومحللي السوق.

ولهذا أيضاً يغيّر التراجع المتحرك طريقة إدارة الصفقة. فهو يكافئ الاستمرارية والانضباط، لكنه قد يعاقب المتداولين الذين يسمحون للصفقات الرابحة المفتوحة بأن تعيد جزءاً كبيراً من أرباحها، أو يبنون مراكزهم بشكل هرمي بصورة عدوانية، أو يفترضون أن الربح غير المحقق غير مؤذٍ ما دامت الصفقة لم تُغلق. وفي ظل هيكل ثابت، تؤدي الأرباح المبكرة عادة إلى توسيع مساحة الأمان. أما في ظل هيكل متحرك، فقد تؤدي الأرباح المبكرة إلى تقليص المساحة المتبقية بين الإيكويتي الحالي وبين حد إيقاف الحساب. ومن الناحية العملية، فإن التراجع الثابت مقابل التراجع المتحرك يكون في كثير من الأحيان سؤالاً عن مقدار التراجع في الأرباح الذي تستطيع منهجيتك تحمّله. فالقاعدة ليست سيئة تلقائياً، لكنها أقل تسامحاً مع التنفيذ غير المنضبط، وأكثر حساسية بكثير للطريقة التي تعرّف بها الشركة أسلوب الاحتساب.

- التراجع الثابت يبقى مرتبطاً برصيد البداية.

- التراجع المتحرك يرتفع تدريجياً عندما يسجّل الحساب قمماً جديدة.

- التتبع المعتمد على الرصيد يكون عادة أسهل في المتابعة من التتبع المعتمد على الإيكويتي.

- الأرباح والخسائر العائمة قد تصبح مؤثرة قبل إغلاق الصفقة إذا كانت القاعدة معتمدة على الإيكويتي.

جدول مقارنة التراجع الثابت مقابل التراجع المتحرك

إن النظر إلى التراجع الثابت مقابل التراجع المتحرك جنباً إلى جنب يجعل الفارق الحقيقي أسهل في الرؤية. فالنسبة الرئيسية وحدها نادراً ما تروي القصة كاملة. وما يهم فعلاً هو ما إذا كان خط الخرق يبقى ثابتاً أم يرتفع مع الأداء.

| المعيار | التراجع الثابت | التراجع المتحرك |

|---|---|---|

| النقطة المرجعية | رصيد البداية | أعلى رصيد أو إيكويتي تم الوصول إليه |

| هل تتحرك أرضية الخسارة؟ | لا، تبقى ثابتة | نعم، ترتفع تدريجياً مع القمم الجديدة |

| ماذا يحدث بعد الأرباح؟ | غالباً ما تتسع مساحة الأمان | غالباً ما يقترب خط الخرق أكثر |

| صعوبة المتابعة | أبسط | أعلى، خصوصاً إذا كان الاحتساب على الإيكويتي |

| حساسية الصفقات المفتوحة | تعتمد على قواعد الشركة، لكنها عادة أقل قسوة من الناحية الهيكلية | قد تكون شديدة الحساسية إذا كان الإيكويتي العائم محسوباً |

| أفضل ملاءمة عادة | المتداولون الذين يحتاجون مساحة لتحمل التراجعات الطبيعية وتطور الصفقة | المتداولون الذين يضبطون المخاطر بإحكام ويديرون التراجع في الأرباح بقوة |

وأبسط طريقة لقراءة هذا الجدول هي أن تسأل سؤالاً واحداً: هل تحتاج استراتيجيتك إلى مساحة تنفس بعد أن أحرزت تقدماً، أم يمكنك التعايش مع أرضية ترتفع خلفك؟ وغالباً ما تكون إجابة هذا السؤال أهم من اللغة التسويقية المحيطة بالحساب.

مثال على حساب بقيمة 50,000 دولار: النتيجة نفسها في الأرباح والخسائر لكن نتيجة مختلفة في التراجع الثابت مقابل التراجع المتحرك

افترض أن متداولين اثنين بدآ، كل واحد منهما، بحساب قيمته 50,000 دولار وحد أقصى للخسارة قدره 5,000 دولار. وهنا يصبح التراجع الثابت مقابل التراجع المتحرك مكلفاً بالفعل. ففي الحساب الثابت، تكون الأرضية الصلبة عند 45,000 دولار وتبقى هناك. أما في الحساب المتحرك، فالأرضية تبدأ أيضاً عند 45,000 دولار، لكنها ترتفع كلما سجّل الحساب قمة جديدة. ويسلك المتداولان المسار نفسه.

أولاً، يربح كلا المتداولين 3,000 دولار. فيصل الحساب إلى 53,000 دولار. وفي الحساب الثابت، تظل أرضية الخسارة عند 45,000 دولار، ما يعني أن هناك الآن مساحة قدرها 8,000 دولار بين الرصيد الحالي وبين خط الخرق. أما في الحساب المتحرك، فترتفع الأرضية إلى 48,000 دولار لأن الخسارة المسموح بها ما تزال تتبع القمة الجديدة بفارق 5,000 دولار. ويشعر المتداول بأنه متقدم، لكن مساحة الأمان القابلة للاستخدام أصغر مما تبدو عليه.

بعد ذلك، يعيد كلا المتداولين 4,500 دولار خلال فترة صعبة. فيهبط الحساب إلى 48,500 دولار. ولا يزال الحساب الثابت قائماً مع بقاء 3,500 دولار قبل الخرق. أما الحساب المتحرك فأصبح الآن على بعد 500 دولار فقط فوق الخط. وأي تراجع طبيعي إضافي، أو اتساع مفاجئ في السبريد، أو احتفاظ متعنّت بصفقة، يمكن أن ينهي التحدي.

والآن تخيّل أن المتداول لمس مؤقتاً 54,200 دولار في الإيكويتي المفتوح قبل أن يغلق على مستوى أدنى. وفي نموذج متحرك يعتمد على الإيكويتي، يمكن لتلك القمة المؤقتة أن تسحب الأرضية إلى الأعلى مرة أخرى، حتى لو لم يحافظ الرصيد المغلق النهائي على تلك الحركة. وهنا تحديداً يفوّت المتداولون الفكرة الأساسية. فمسار الأرباح والخسائر نفسه قد يبدو قابلاً للإدارة تحت التراجع الثابت، لكنه يبدو أكثر ضيقاً بكثير تحت التراجع المتحرك، لأن القاعدة نفسها تغيّر المساحة المتاحة بعد النجاح.

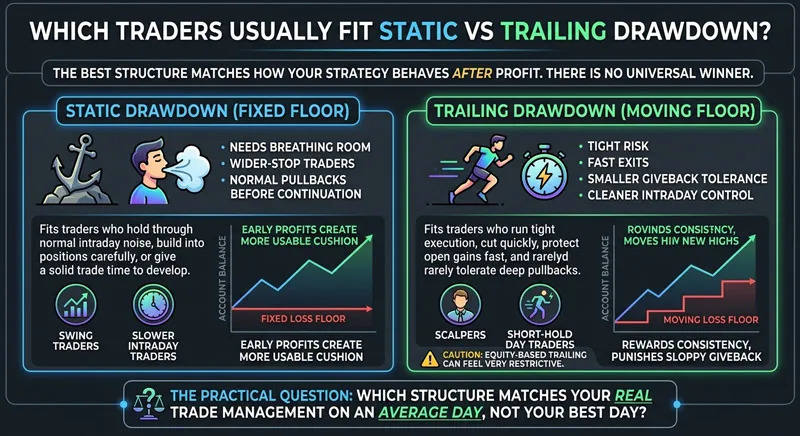

أي المتداولين يناسبهم التراجع الثابت مقابل التراجع المتحرك؟

لا يوجد فائز مطلق في التراجع الثابت مقابل التراجع المتحرك. فالهيكل الأفضل عادة هو الهيكل الذي ينسجم مع الطريقة التي تتصرف بها استراتيجيتك بعد دخولها في الربح. فالمتداولون الذين يحتاجون إلى أن تتنفس صفقاتهم غالباً ما يفضلون الأرضية الثابتة. أما المتداولون الذين يقطعون الخسارة بسرعة، ويحمون الأرباح المفتوحة بسرعة، ونادراً ما يقبلون تراجعات عميقة، فقد يكونون أكثر راحة مع الأرضية المتحركة.

وعادة ما يناسب التراجع الثابت المتداولين الذين يحتفظون بمراكزهم خلال الضوضاء اليومية الطبيعية، أو يبنون مراكزهم بحذر، أو يمنحون الصفقة الجيدة وقتاً كافياً للتطور. وكثيراً ما يقدّر متداولو السوينغ والمتداولون اليوميون الأبطأ وتيرةً حقيقةَ أن الأرباح المبكرة تخلق مساحة أمان قابلة للاستخدام، بدلاً من أن تسحب أرضية الخسارة على مستوى الحساب إلى الأعلى. وهذا لا يعني أن التراجع الثابت سهل. بل يعني فقط أن إطار المخاطرة فيه أوضح وأسهل قراءة.

أما التراجع المتحرك فعادة ما يناسب المتداولين الذين يطبقون بالفعل تنفيذاً شديد الانضباط. فقد يجد السكالبيرز، ومتداولو اليوم الواحد ذوو الاحتفاظ القصير، والمتداولون الذين يدافعون بنشاط عن الإيكويتي المفتوح، أنه قابل للعمل لأن القاعدة تكافئ الاستمرارية وتعاقب التراجع غير المنضبط في الأرباح. لكن هنا تكمن النقطة المهمة: إذا كان أسلوبك يعتمد على مشاهدة الصفقة الرابحة وهي تتحرك في صالحك، ثم تتراجع، ثم تواصل الاتجاه، فقد يبدو التراجع المتحرك مقيّداً بسرعة كبيرة، وخاصة عندما تكون القاعدة مبنية على الإيكويتي لا على الرصيد المغلق.

- يميل التراجع الثابت إلى أن يناسب: المتداولين الذين يحتاجون إلى مساحة تنفس بعد الأرباح، والمتداولين ذوي وقف الخسارة الأوسع، والاستراتيجيات التي تشهد تراجعاً طبيعياً قبل استكمال الاتجاه.

- ويميل التراجع المتحرك إلى أن يناسب: المتداولين ذوي المخاطر المحكمة، والخروج السريع، والقدرة الأقل على تحمّل استرجاع الأرباح، والسيطرة الأنظف داخل الجلسة.

والسؤال العملي ليس أي القاعدتين تبدو أسهل في التسويق. فعند الحديث عن التراجع الثابت مقابل التراجع المتحرك، اسأل نفسك: أي هيكل يطابق فعلاً طريقة إدارتك للصفقات في يوم تداول عادي، لا في أفضل يوم لديك؟ وإذا كنت تريد مقارنة أوسع بين طبيعة التحديات نفسها، فاقرأ أيضاً أنواع حسابات التحدي في شركات التمويل وتوضيح الفرق بين التحدي بمرحلة واحدة ومرحلتين وأفضل أساليب التداول لتحديات البروب في ۲۰۲۶.

كيف ترتبط أنواع حسابات PropLynq بكل قاعدة

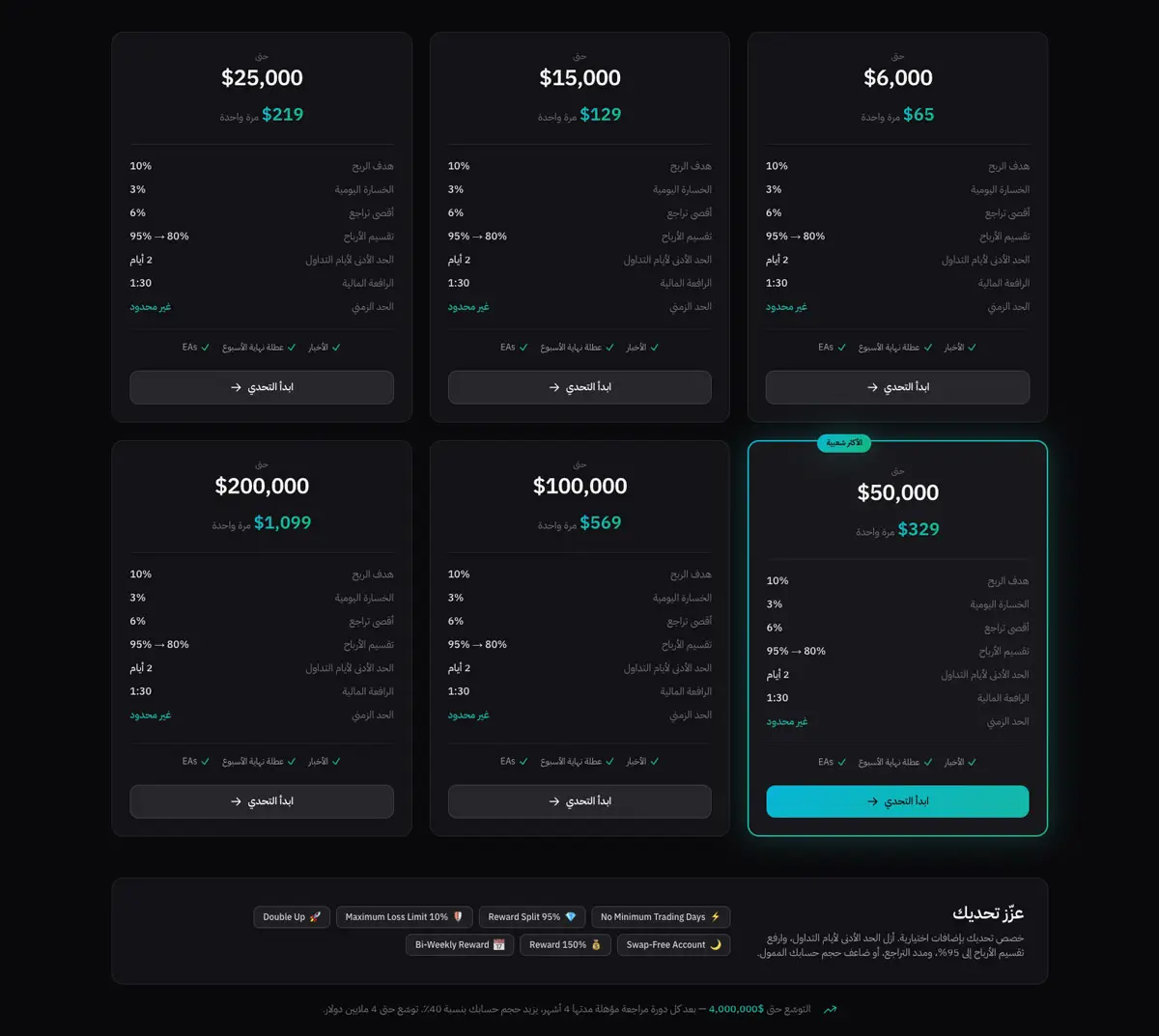

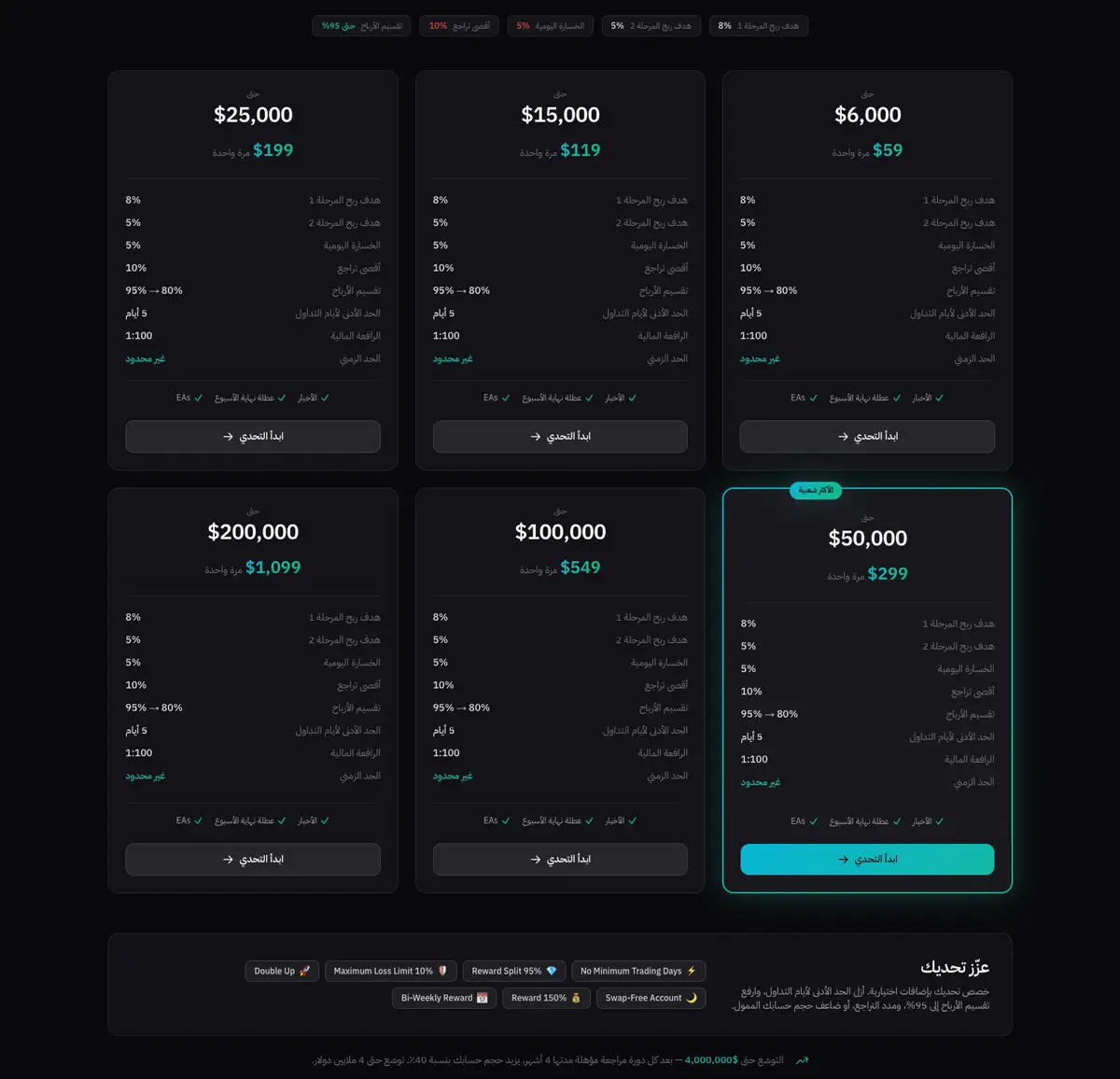

في جدول المقارنة المباشر لدى PropLynq، يظهر التقسيم بوضوح نسبي. وبالنسبة إلى قرّاء PropLynq، يظهر التراجع الثابت مقابل التراجع المتحرك داخل مزيج المنتجات، لا في الجانب النظري فقط. فحساب Stellar 2-Step مُدرج بحد خسارة يومية 5% وحد أقصى للتراجع 10%. أما Stellar 1-Step فهو مُدرج بحد خسارة يومية 3% وحد أقصى للتراجع 6%. كما يوضح الجدول نفسه أن Stellar Lite يأتي بحد خسارة يومية 4% وحد أقصى للتراجع 8%، بينما يظهر Instant Funding من دون حد خسارة يومية وبـ تراجع متحرك قدره 6%. ويمكنك مراجعة ذلك مباشرة عبر صفحة حسابات التداول.

كما أن قواعد التقييم المنشورة تجعل الصياغة في الجانب الثابت أكثر وضوحاً وملموسية. فتقول PropLynq إن إجمالي التراجع يُحتسب انطلاقاً من رصيد البداية الأولي. كما تقول إن التراجع اليومي يُقاس من الإيكويتي عند بداية كل يوم تداول في الساعة 00:00 UTC، وإن الأرباح والخسائر العائمة والمحققة كلتيهما تُحتسبان. وهذه نقطة مهمة، لأن المتداول قد يكون لديه هيكل تراجع كلي ثابت، بينما تتم مراقبته في الوقت نفسه بمنطق خسارة يومية مبني على الإيكويتي. لذلك، فإن التراجع الثابت مقابل التراجع المتحرك ليس تمييزاً نظرياً مجرداً، بل فرق عملي في كيفية بقاء الحساب حياً تحت الضغط. وللتفاصيل الرسمية، راجع قواعد التقييم.

وبالنسبة إلى القرّاء الذين يقارنون بين أنواع الحسابات، فإن الخطوة العملية هي مقارنة أنواع تحديات PropLynq أولاً، ثم قراءة الصياغة الدقيقة للقواعد. فجدول الخطط يخبرك بالهيكل الذي يُرجّح أنك تتعامل معه. أما صفحة القواعد فتخبرك بمدى صرامة تطبيق هذا الهيكل في ظروف التداول الحقيقية. وإذا أردت الإعداد الكامل وسياق مراقبة الوسيط، فإن صفحة كيف يعمل تؤكد أيضاً وجود نموذج إحضار الوسيط الخاص، وأكثر من 10 وسطاء معتمدين، ووصول مراقبة للقراءة فقط، ومدة زمنية غير محدودة عبر مراحل Stellar. وإذا كنت تريد الصورة الأوسع لسوق الحسابات الممولة، فاقرأ كذلك التداول الممول في 2026: كيف تحصل على حساب تداول ممول وتتوسع بذكاء.

قائمة قرار قبل شراء تحدي ممول: التراجع الثابت مقابل التراجع المتحرك

قبل أن تدفع مقابل أي حساب، مرّ على هذه القائمة. فأغلب الالتباس حول التراجع الثابت مقابل التراجع المتحرك يأتي من متداولين يقرأون النسبة المئوية ويتجاوزون طريقة الاحتساب. وإذا لم تستطع الشركة شرح ذلك بوضوح، فغالباً ما يكون التراجع الثابت مقابل التراجع المتحرك هو بالضبط المكان الذي تختبئ فيه الاحتكاكات غير الظاهرة.

- هل أرضية أقصى خسارة ثابتة انطلاقاً من رصيد البداية، أم أنها تتبع القمم الجديدة؟

- هل تحتسب الشركة القاعدة من الرصيد أم من الإيكويتي؟

- هل تُحتسب الأرباح العائمة والخسائر العائمة قبل إغلاق الصفقات؟

- هل توجد أيضاً قاعدة خسارة يومية منفصلة يمكن أن تتسبب في خرق الحساب في وقت أبكر؟

- إذا كانت القاعدة متحركة، فهل تتوقف عند نقطة التعادل أم تواصل الحركة تحت شروط معينة؟

- كيف تنسجم القاعدة مع أسلوب تداولك الحقيقي: احتفاظات أوسع، سكالبينغ سريع، أم شيء بينهما؟

- ماذا يحدث بعد حصولك على التمويل، وكيف تعمل السحوبات عندما تصبح ثابت الأداء؟

وهذه النقطة الأخيرة أهم مما يتوقعه كثير من المتداولين. فالتحدي لا يتعلق فقط بالنجاح في الاجتياز. بل يتعلق أيضاً بما إذا كانت مجموعة القواعد لا تزال منطقية بعد التمويل. وفي صفحات PropLynq العربية، تكون بنية السحوبات معلنة للعموم، ويمكنك مراجعتها عبر صفحة السحوبات لمعرفة الحد الأدنى للسحب وطرق السحب المتعددة وسرعة المعالجة.

الخلاصة النهائية حول التراجع الثابت مقابل التراجع المتحرك

إن أنظف طريقة لفهم التراجع الثابت مقابل التراجع المتحرك هي التالية: فالتراجع الثابت يُبقي أرضية الخسارة ثابتة، بينما يواصل التراجع المتحرك رفعها إلى الأعلى مع كل قمة جديدة يحققها الحساب. وليست أي من القاعدتين أفضل تلقائياً. فالقاعدة الأفضل هي القاعدة التي تستطيع استراتيجيتك التعايش معها من دون أن تفرض عليك إدارة صفقات سيئة.

وبالنسبة إلى معظم المتداولين، فإن الخطوة الأكثر أماناً هي التوقف عن مقارنة النسب الرئيسية فقط، والبدء في قراءة طريقة الاحتساب. تحقق مما إذا كانت القاعدة مبنية على الرصيد أو الإيكويتي، وما إذا كانت الأرباح والخسائر العائمة تدخل في الحساب، وما إذا كان الحساب يستخدم نموذج حد أقصى ثابت للتراجع أو تراجعاً متحركاً. فهنا بالضبط يتحول التراجع الثابت مقابل التراجع المتحرك من مجرد ملصق تسويقي إلى قرار تداول حقيقي.

وإذا كنت تقارن بين خيارات الحسابات الحية، فابدأ بصياغة القاعدة، ثم أكد هيكل الخطة وتفاصيل السحوبات قبل الشراء. ويمكنك البدء من صفحة حسابات التداول، ثم مراجعة قواعد التقييم، وبعدها الاطلاع على السحوبات وكيف يعمل حتى تكتمل الصورة.