بازارهای فارکس روزانه تریلیونها دلار حجم معاملاتی پردازش میکنند، اما قیمت یکسانی برای یک ارز در تمام پلتفرمها، کارگزاران یا ترکیبهای مختلف جفتارزی همیشه وجود ندارد. وقتی چنین شکافی ظاهر میشود — حتی برای لحظهای کوتاه — برخی معاملهگران تلاش میکنند از آن سود ببرند. این همان چیزی است که آربیتراژ فارکس نامیده میشود، و درک آن معاملهگرانی را که واقعاً از مکانیزم قیمتگذاری ارز سر در میآورند از کسانی که فقط تصور میکنند میدانند، جدا میکند.

این راهنما توضیح میدهد که آربیتراژ فارکس چیست، انواع اصلی آن از نظر مکانیکی چگونه کار میکنند، ریسکهای واقعی کجا قرار دارند، و چه معاملهگرانی در موقعیتی هستند که واقعاً بتوانند از آن استفاده کنند. بدون مباحث نظری گنگ — فقط یک نگاه شفاف از زاویه دید بهترین پراپ فرم یعنی پراپ لینک به نحوه عملکرد آربیتراژ در بازارهای مدرن فارکس.

آربیتراژ فارکس چیست؟

آربیتراژ فارکس، خرید و فروش همزمان یک ارز — یا دنبالهای از ارزها — است که هدف آن کسب سود از یک تفاوت قیمتی موقت بین بازارها، کارگزاران یا ترکیبهای جفتارزی است. ویژگی اصلی یک معامله آربیتراژ واقعی این است که هیچ اکسپوژر جهتداری در بازار ندارد. شما روی بالا یا پایین رفتن یک ارز شرط نمیبندید؛ بلکه تفاوتی را که از قبل در قیمتگذاری جاری وجود دارد، قفل میکنید.

در یک بازار ایدهآل، داراییهای یکسان در همه جا قیمت یکسانی دارند. اما در عمل، قیمتگذاری فارکس از هزاران ارائهدهنده نقدینگی در بسترهای مختلف تشکیل میشود. ناسازگاریهای لحظهای بهطور مداوم ظاهر میشوند — سوال این است که آیا آنها بهاندازه کافی بزرگ و پایدار هستند که پس از کسر همه هزینهها، سودآور باشند.

آربیتراژ فارکس در عصر الگوریتمی از بین نرفته است؛ فقط فشردهتر شده است. پنجرههای زمانی کوچکتر و رقابت سریعتر شده، اما مکانیزم بنیادی تغییر نکرده است.

آربیتراژ فارکس چگونه کار میکند؟

منطق اصلی ساده است: یک ناسازگاری قیمتی را شناسایی کنید، معاملات خنثیکننده را بهصورت همزمان — پیش از بسته شدن شکاف — اجرا کنید، و تفاوت را برداشت کنید. اجرا همان جایی است که پیچیدگی واقعی شروع میشود.

توالی استاندارد برای اکثر استراتژیهای آربیتراژ فارکس به این شکل است:

- شناسایی. یک سیستم یا معاملهگر تشخیص میدهد که یک جفتارز در دو بستر مختلف قیمت متفاوتی دارد، یا سه کوتیشن جفتارزی با یکدیگر ناسازگار هستند. شکاف باید از یک حداقل آستانه — که معمولاً بر حسب پیپ اندازهگیری میشود — بالاتر باشد تا بتواند هزینههای تراکنش را پوشش دهد.

- اجرای همزمان. هر دو سر معامله باید تقریباً در یک لحظه پر شوند. تأخیر حتی کسری از ثانیه میتواند شکاف را ببندد یا کاملاً معکوس کند. این بزرگترین محدودیت واحد در معاملات آربیتراژ زنده است.

- خروج. پس از پر شدن هر دو سر، پوزیشن بسته میشود. نتیجه خالص — سود ناخالص منهای اسپرد، کمیسیون و اسلیپیج — همان سود آربیتراژ است.

واقعیت تلخ آربیتراژ فارکس مدرن این است که اکثر شکافهای قابل شناسایی تنها میلیثانیهها دوام میآورند. معاملهگران خرد که از پلتفرمهای استاندارد استفاده میکنند، در برابر دسکهای نهادی که با سرورهای هممکان و دسترسی مستقیم به بازار کار میکنند، در ضعف ساختاری قرار دارند. این به معنای غیرممکن بودن آربیتراژ در سطح خرد نیست، اما تعیین میکند که کدام انواع آن قابل اجرا هستند و کدامها نیستند.

هزینههای تراکنش عامل بحرانی دیگری هستند. اسپرد، کمیسیون و اسلیپیج، همگی حاشیه سود را فرسایش میدهند. اگر شکاف قیمتی ۱.۵ پیپ باشد اما هزینه رفتوبرگشت شما ۱.۸ پیپ باشد، هیچ معاملهای وجود ندارد.

انواع آربیتراژ فارکس

آربیتراژ فارکس یک استراتژی واحد نیست؛ بلکه مجموعهای از رویکردها را دربر میگیرد که منطق پایه یکسانی دارند اما از نظر مکانیزم، نیاز به سرعت و دسترسی عملی، تفاوت قابلتوجهی با هم دارند.

| نوع | مکانیزم | سرعت مورد نیاز | شدت سرمایه | قابلیت دسترسی برای خرد |

|---|---|---|---|---|

| آربیتراژ اسپات | یک جفتارز، دو کارگزار مختلف | خیلی بالا | متوسط | پایین |

| آربیتراژ مثلثی | سه جفتارز، یک بستر واحد | بالا | متوسط | متوسط |

| آربیتراژ آماری | بازگشت به میانگین مبتنی بر همبستگی | متوسط | متوسط تا بالا | متوسط تا بالا |

| آربیتراژ لِیتنسی | تفاوت سرعت فیدهای کوتیشن | فوقالعاده بالا | بالا | خیلی پایین |

| آربیتراژ نرخ بهره | تفاوت سواپ و حمل | پایین | بالا | متوسط |

آربیتراژ اسپات

آربیتراژ اسپات از تفاوت قیمت یک جفتارز در دو کارگزار مختلف در همان لحظه بهره میبرد. این ابتداییترین شکل آربیتراژ فارکس است و بیشترین نظارت را نیز روی آن میبینیم. اکثر کارگزاران خرد صراحتاً در شرایط خدمات خود آن را ممنوع کردهاند، و حسابهایی که بهطور سیستماتیک در این آربیتراژ فعالیت میکنند ممکن است با لغو معاملات یا برگشت سودها مواجه شوند.

آربیتراژ مثلثی

آربیتراژ مثلثی در یک بستر واحد عمل میکند. اگر EUR/USD، USD/JPY و EUR/JPY در یک لحظه مشخص کاملاً با یکدیگر سازگار نباشند، معاملهگر میتواند از طریق هر سه جفتارز تبدیل انجام دهد — یورو به دلار، دلار به ین، ین به یورو — و در نهایت بیشتر از آنچه شروع کرده داشته باشد. این فرصت ناشی از ناسازگاری لحظهای در نحوه کوت کردن این سه جفت نسبت به یکدیگر است.

آربیتراژ آماری

آربیتراژ آماری رویکرد متفاوتی دارد. بهجای بهرهبرداری از یک شکاف قیمتی آنی، زمانی را شناسایی میکند که دو جفتارز با همبستگی تاریخی بیشتر از محدوده عادی خود از هم فاصله گرفتهاند و برای بازگشت به میانگین پوزیشن میگیرد. این شکل از آربیتراژ فارکس کندتر، تحلیلیتر و تحملپذیرتر نسبت به حرکات منفی کوتاهمدت است — چیزی که آن را قابلدسترسترین نوع برای معاملهگران خرد و نیمهحرفهای باتجربه میکند که ابزارهای کمی برای مدلسازی روابط جفتارزها دارند.

آربیتراژ لِیتنسی

آربیتراژ لِیتنسی از فاصله زمانی بین بهروزرسانی قیمت در یک فید داده و ظاهر شدن آن در فید دیگر بهره میبرد. شرکتکنندگان سریعتر میتوانند عملاً روی قیمت کهنه فید کندتر معامله کنند. بدون زیرساخت هممکانی و دسترسی مستقیم به بازار با تأخیر کم، این رویکرد برای معاملهگران خرد واقعبینانه نیست. این نوع همچنین بیشتر از سایر انواع مستعد محدودیتهای کارگزار یا پلتفرم است.

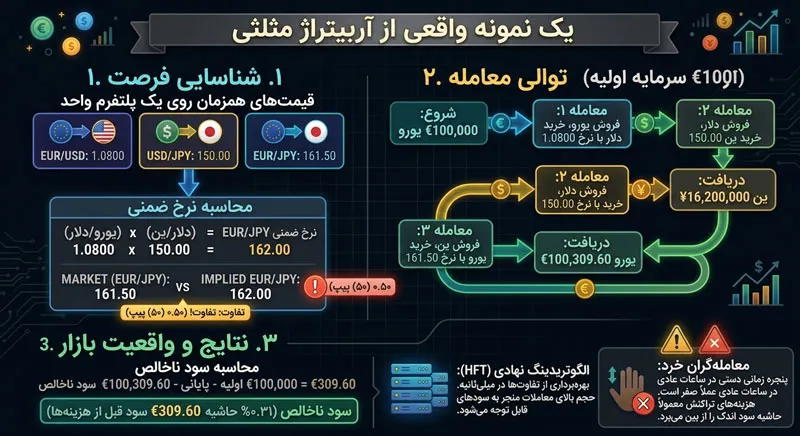

مثال واقعی از آربیتراژ مثلثی در فارکس

آربیتراژ مثلثی آموزندهترین شکل برای بررسی گام به گام است، چون هیچ کارگزار خارجی در کار نیست و ریاضیات شفافی دارد.

فرض کنید قیمتهای زیر بهطور همزمان در یک پلتفرم واحد وجود دارند:

- EUR/USD: 1.0800

- USD/JPY: 150.00

- EUR/JPY: 161.50

نرخ ضمنی EUR/JPY — که از ضرب EUR/USD در USD/JPY به دست میآید — باید برابر باشد با:

1.0800 × 150.00 = 162.00

بازار EUR/JPY را در ۱۶۱.۵۰ کوت میکند، که ۵۰ پیپ پایینتر از نرخ کراس ضمنی است. این ناسازگاری همان فرصت است.

با شروع از ۱۰۰,۰۰۰ یورو، توالی معاملات به شکل زیر اجرا میشود:

- فروش EUR، خرید USD در 1.0800 ← دریافت ۱۰۸,۰۰۰ دلار

- فروش USD، خرید JPY در 150.00 ← دریافت ۱۶,۲۰۰,۰۰۰ ین

- فروش JPY، خرید EUR در 161.50 ← دریافت ۱۰۰,۳۰۹.۶۰ یورو

سود ناخالص: تقریباً ۳۰۹.۶۰ یورو روی ۱۰۰,۰۰۰ یورو سرمایهگذاریشده — حاشیهای معادل ۰.۳۱٪ قبل از هزینههای تراکنش. در مقیاس نهادی با چرخههای سریع در صدها تکرار، این به ارقام قابلتوجهی تبدیل میشود. برای یک معامله دستی خرد، هزینهها معمولاً کل حاشیه را پیش از ثبت هر سودی میبلعند.

در بازارهای زنده، این شکاف در میلیثانیهها بسته میشود، چون سیستمهای خودکار آن را شناسایی و معامله میکنند. پنجره برای اجرای دستی هر سه سر معامله بهصورت تمیز — در جفتارزهای نقدشونده در ساعات عادی بازار — عملاً صفر است.

ریسکها و محدودیتهای آربیتراژ فارکس

عبارت «سود بدون ریسک» اغلب در توصیفهای آربیتراژ ظاهر میشود. این عبارت تنها زمانی دقیق است که اجرا از نظر نظری کامل باشد. در بازارهای فارکس زنده، عوامل متعددی وجود دارند که سودهای ظاهری آربیتراژ فارکس را به زیان تبدیل میکنند.

ریسک اجرا

اگر یک سر از یک معامله آربیتراژ فارکس پر شود اما سر دوم پر نشود — یا با قیمتی بهطور قابلتوجهی متفاوت پر شود — شما در معرض اکسپوژر جهتداری ناخواسته قرار میگیرید. این «ریسک ورود یکطرفه» نامیده میشود و رایجترین روشی است که استراتژیهای آربیتراژ در سطح خرد زیانهای غیرعمدی ایجاد میکنند. هرچه استراتژی سریعتر باشد، احتمال تغییر شرایط بازار بین اجرای اول و دوم بیشتر است.

هزینههای تراکنش

هر معامله آربیتراژ فارکس متحمل اسپرد، کمیسیون و اسلیپیج احتمالی در هر دو سمت میشود. هزینه کل رفتوبرگشت باید بهراحتی پایینتر از شکاف قیمتی شناساییشده باشد تا معامله سودآور باشد. در جفتارزهای اصلی با نقدشوندگی بالا، شکافهایی به این عرض نادر و کوتاهمدت هستند. در جفتارزهای با نقدشوندگی کمتر، شکافها ممکن است مکررتر ظاهر شوند اما اسپردها پهنتر هستند — و اقتصاد آن بهندرت بهتر میشود.

محدودیتهای کارگزار و پلتفرم

بسیاری از کارگزاران فارکس خرد صراحتاً اشکال خاصی از آربیتراژ را در قراردادهای کاربری خود ممنوع کردهاند — بهویژه آربیتراژ لِیتنسی و آربیتراژ اسپات دو کارگزاری — به این دلیل که این استراتژیها از زیرساخت پلتفرم بهره میبرند، نه از کشف واقعی قیمت بازار. حسابهایی که از این رویکردها استفاده میکنند ممکن است با لغو معامله، برگشت سود یا فسخ حساب مواجه شوند. تأیید قرارداد معاملاتی پیش از بهکارگیری هر استراتژی آربیتراژی، اختیاری نیست.

شکاف زیرساختی

فرصتهای آربیتراژ فارکس که در بازارهای مدرن پس از فشردهسازی نهادی باقی میمانند، معمولاً به فیدهای دادهای با تأخیر کم، زیرساخت اجرایی سریع و سیستمهای الگوریتمی نیاز دارند که بدون تأخیر انسانی اجرا میشوند. اجرای دستی از نظر ساختاری برای آربیتراژ اسپات و لِیتنسی در بازار امروز بسیار کند است. معاملهگرانی که این زیرساخت را ندارند در رقابت نیستند — آنها بعد از رفتن معامله میرسند.

فشرده شدن پنجرههای آربیتراژ با گذر زمان

فرصتهای آربیتراژ ذاتاً خودنابودکننده هستند. هر شرکتکنندهای که یک شکاف قیمتی را شناسایی و معامله میکند، به بسته شدن سریعتر آن کمک میکند. نتیجه این است که واضحترین و قابلدسترسترین پنجرههای آربیتراژ فارکس در جفتارزهای نقدشونده به نزدیک صفر فشرده شدهاند. فرصتهای باقیمانده تمایل دارند در بسترهای کمتر کارآمد، ابزارهای با نقدشوندگی کمتر، یا پیکربندیهای پیچیدهتر چندسره باشند که برای رسیدن به آنها سرمایهگذاری تحلیلی و فنی قابلتوجهی لازم است.

آیا آربیتراژ فارکس برای سبک معاملاتی شما مناسب است؟

آربیتراژ فارکس برای همه معاملهگران مناسب نیست، و موانع ورود اغلب از آنچه تحقیق اولیه نشان میدهد بالاتر است. نوع آربیتراژی که برای شما مناسب است — اگر اصلاً مناسب باشد — بهشدت به زیرساخت، پایه سرمایه، مهارت کمی و زمینه معاملاتی شما بستگی دارد.

آربیتراژ برای شما مناسب است اگر…

- به چندین بستر نقدینگی یا فیدهای داده مستقل با اتصال قابلاطمینان و کمتأخیر دسترسی دارید.

- میتوانید اجرای الگوریتمی یا نیمهالگوریتمی را بدون تأخیر دستی در فرآیند پیادهسازی کنید.

- پایه سرمایه شما بهاندازهای است که حاشیههای کم در هر معامله را در اندازه معنادار ارزشمند کند.

- بر آربیتراژ آماری متمرکز هستید و یک چارچوب کمی منضبط برای مدلسازی همبستگیهای جفتارزی دارید.

- تأیید کردهاید که کارگزار یا پراپ فرم شما نوع خاص آربیتراژی را که برنامه دارید مجاز میداند — کتباً، نه از روی فرض.

آربیتراژ احتمالاً برای شما مناسب نیست اگر…

- بهصورت دستی روی یک پلتفرم خرد استاندارد بدون هیچ پشتیبانی الگوریتمی اجرا میکنید.

- اندازه حساب شما حاشیههای هر معامله را برای بقا در برابر کشش هزینه اجتنابناپذیر خیلی کوچک میکند.

- بررسی نکردهاید که آیا فعالیت آربیتراژ تحت قرارداد معاملاتی شما مجاز است یا نه.

- دنبال یک برتری قابلاعتماد و تکرارپذیر هستید که به مزایای زیرساختی که ندارید وابسته نباشد.

آربیتراژ آماری همچنان قابلدسترسترین شکل برای معاملهگران خرد جدی است، چون اجرای میلیثانیهای نیاز ندارد و جدیت تحلیلی را بر فناوری خام ترجیح میدهد. اما همچنان به بکتست قوی، یک چارچوب واضح برای مدلسازی روابط جفتارزی و مدیریت پوزیشن ثابت نیاز دارد — آستانه ورود تحلیلی است نه زیرساختی، اما باز هم واقعی است.

آربیتراژ فارکس و قوانین ارزیابی پراپ فرم

یک بُعد از آربیتراژ فارکس که معاملهگران اغلب نادیده میگیرند این است که قوانین پراپ فرم چگونه با استراتژیهای خاص آربیتراژ تعامل میکنند. اشتباه در این زمینه در حین ارزیابی فاند شده، یک اشتباه گرانقیمت است.

اکثر پراپ فرمها تمایز واضحی بین استراتژیهایی که از حرکات واقعی قیمت بازار بهره میبرند و استراتژیهایی که از زیرساخت پلتفرم یا ناکارآمدیهای فید قیمتگذاری بهره میبرند قائل میشوند. آربیتراژ لِیتنسی و آربیتراژ اسپات دو کارگزاری معمولاً در دسته دوم قرار میگیرند و تحت قراردادهای استاندارد حساب فاند شده ممنوع هستند — حتی زمانی که معاملات از نظر فنی سودآور باشند.

استراتژیهای آربیتراژ آماری و پِیرز تریدینگ، در مقابل، بیشتر احتمال دارد بهعنوان رویکردهای کمی مشروع دیده شوند، به شرطی که در محدودههای دراودان، قوانین سایزبندی پوزیشن و محدودیتهای دوره نگهداری پراپ فرم عمل کنند.

در PropLynq، چارچوب ارزیابی بر اساس ریسک واقعی بازار طراحی شده است. استراتژیهایی که واقعاً رویارو با بازار هستند — که برتری خود را از تحلیل قیمت کسب میکنند نه از مزیتهای سرعت فید — مسیر روشنی در فرآیند ارزیابی دارند. پیش از بهکارگیری هر رویکرد مشابه آربیتراژ روی یک حساب فاند شده، قدم درست این است که قوانین ارزیابی پراپ فرم را با دقت بخوانید و اگر تردید دارید، پیش از شروع ارزیابی — نه بعد از اینکه یک معامله علامتگذاری شد — مستقیماً بپرسید.

معاملهگرانی که برای ارزیابی PropLynq آماده میشوند میتوانند مجموعه کامل انواع استراتژیهای مجاز و پارامترهای ریسک را در مستندات ارزیابی بررسی کنند تا مطمئن شوند رویکردشان واجد شرایط است.

جمعبندی نهایی

آربیتراژ فارکس واقعی، فعال و از نظر ساختاری مهم برای حفظ سازگاری قیمتگذاری در بازارها است — اما آن برتری آسان و قابلدسترسی که گاهی بهعنوان آن بازاریابی میشود نیست. سریعترین فرصتها به زیرساخت نهادی نیاز دارند. قابلدسترسترین فرصتها به مهارت کمی نیاز دارند. و همه آنها به درک کامل قوانین حاکم بر بستری که در آن معامله میکنید نیاز دارند.

برای معاملهگرانی که به آربیتراژ فارکس با جدیت نزدیک میشوند — با انتظارات واقعبینانه، یک استراتژی متناسب با تواناییهای واقعیشان، و وضوح کامل درباره آنچه کارگزار یا پراپ فرمشان مجاز میداند — این حوزه واقعاً ارزشمند است. حتی معاملهگرانی که هرگز یک معامله آربیتراژ خالص اجرا نمیکنند از درک این مفهوم سود میبرند: این درک نحوه خواندن قیمتگذاری، تفکر درباره اسپردها، و ارزیابی اینکه آیا یک فرصت بازار واقعی است یا وهمی را تیزتر میکند.